2025-10-15

文/李柏泉 台灣癌症基金會保險類專家顧問

《好險在這裡》總編輯

收錄於2025.3月 no.102 《愛·Care會訊》

對於癌症治療,不少保戶一直期待門診治療癌症的自費支出,能有商業保險可以承保,以解決昂貴的沉重負擔。113 年下半年,已有首家大型人壽保險公司推出專保癌症的實支實付險,究竟保障內容為何?病友家屬、一般保戶適合投保嗎?

已經銷售超過30 年的實支實付住院醫療險,承保各種疾病、傷害,需要住院診療、門診手術,當自費醫療費用超過健保給付時,可憑醫療費用收據申請保險金。

然而,癌症治療方法越來越多樣,例如標靶治療、免疫藥物和其他輔助治療藥物,通常不需要住院接受藥物給予,藉由門診注射室給藥或門診領藥便可。但實支實付險要求「住院」條件,病人為獲理賠,經醫師同意安排短期住院,卻遭保險公司以「不必要住院」為由拒賠,導致理賠爭議,病友更可能因此面臨財務困境或治療中斷的風險。

新推出的專保癌症實支實付險,除了繼續維持「住院」治療的實際醫療費用理賠項目,特別設計了「門診」治療癌症所生費用的理賠功能。從保單契約條款的約定來看,舉凡門診治療型態的自費藥物、手術、液態切片之基因檢測、質子治療、免疫細胞治療等等,在原先投保成立的保險金額內,可憑收據向保險公司申請保險金。

開放「門診」治療癌症,可以幫忙癌症病人轉嫁自費醫療,病人不必為了符合形式上「住院」,而請醫師安排住院,保險公司也少了承擔住院病房升等差額的保險給付,似乎是雙贏的結果。

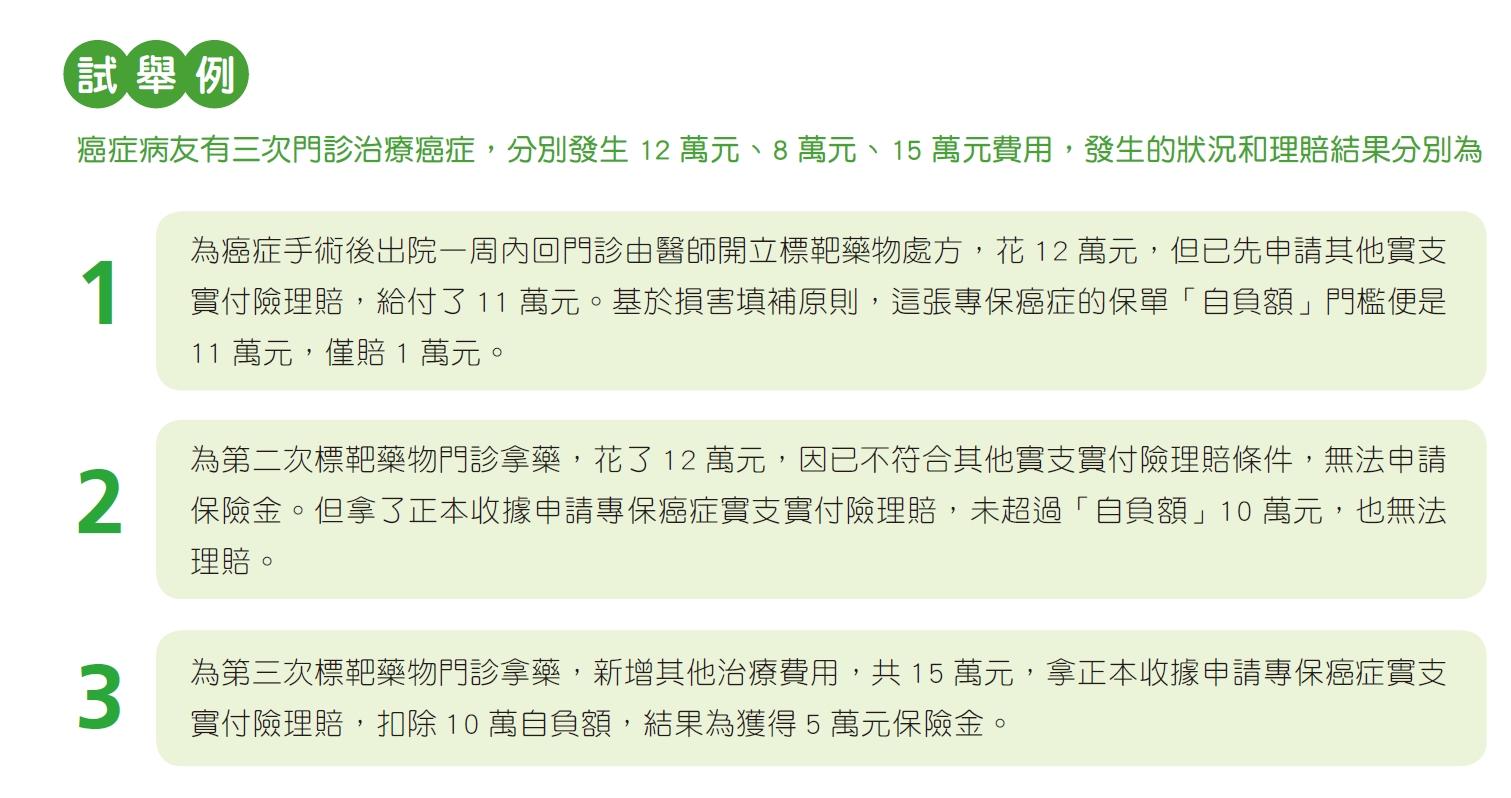

不過,要投保此款保單前,建議多了解「門診」治療癌症的理賠規則。依據該保險商品條款約定,實際發生的「門診」治療癌症費用理賠,有個「自負額」門檻。例如投保其計畫一,每次門診醫療費用最高可賠限額為30 萬元,自負額則是10 萬元。

此商品「自負額」的涵義,是指超過10 萬元以上的門診醫療費用,扣掉10 萬元自付額後,從10萬零1 元起計算保險金,例如花12 萬元,賠2 萬元。

該商品條款約定,「自負額」由二種情況來衡量計算。第一種情況是,若保戶花費12 萬元,其中已有部分金額,在其他實支實付保單中有獲得理賠時,已獲賠金額,基於損害填補原則,不會再給付。

此種情況通常是保戶原先已有投保正本收據理賠的實支實付險,該險有提供住院前一周或二周內,出院後一周或二周內,與住院治療同樣癌症及癌症併發症的門診診療,實際發生的自費金額可以申請理賠。

如果保戶已獲得第一種情況的保險理賠,已賠保險金超過10 萬元,或雖有此險但沒有獲得保險理賠,或是先申請專保癌症實支實付險,並還沒獲得其他保險金的理賠,就會適用「自負額」規定的第二種情況:看第一種情況與「自負額」10 萬元,何者為高,較高的金額,為「自負額」的基準門檻。

此外,若非以全民健康保險對象門診就醫,發生的實際醫療費用必須先打75 折,剩餘的金額再依「自負額」規則辦理。

看到這裡,相信多數人對是否適合投保已有初步判斷。

隨著醫療科技進步,醫療費用不斷上升,治療時間延長,為了分擔龐大費用,除了考慮實支實付險,建議還是多加強整筆、大額給付的商業保險,以提供更全面的保障。